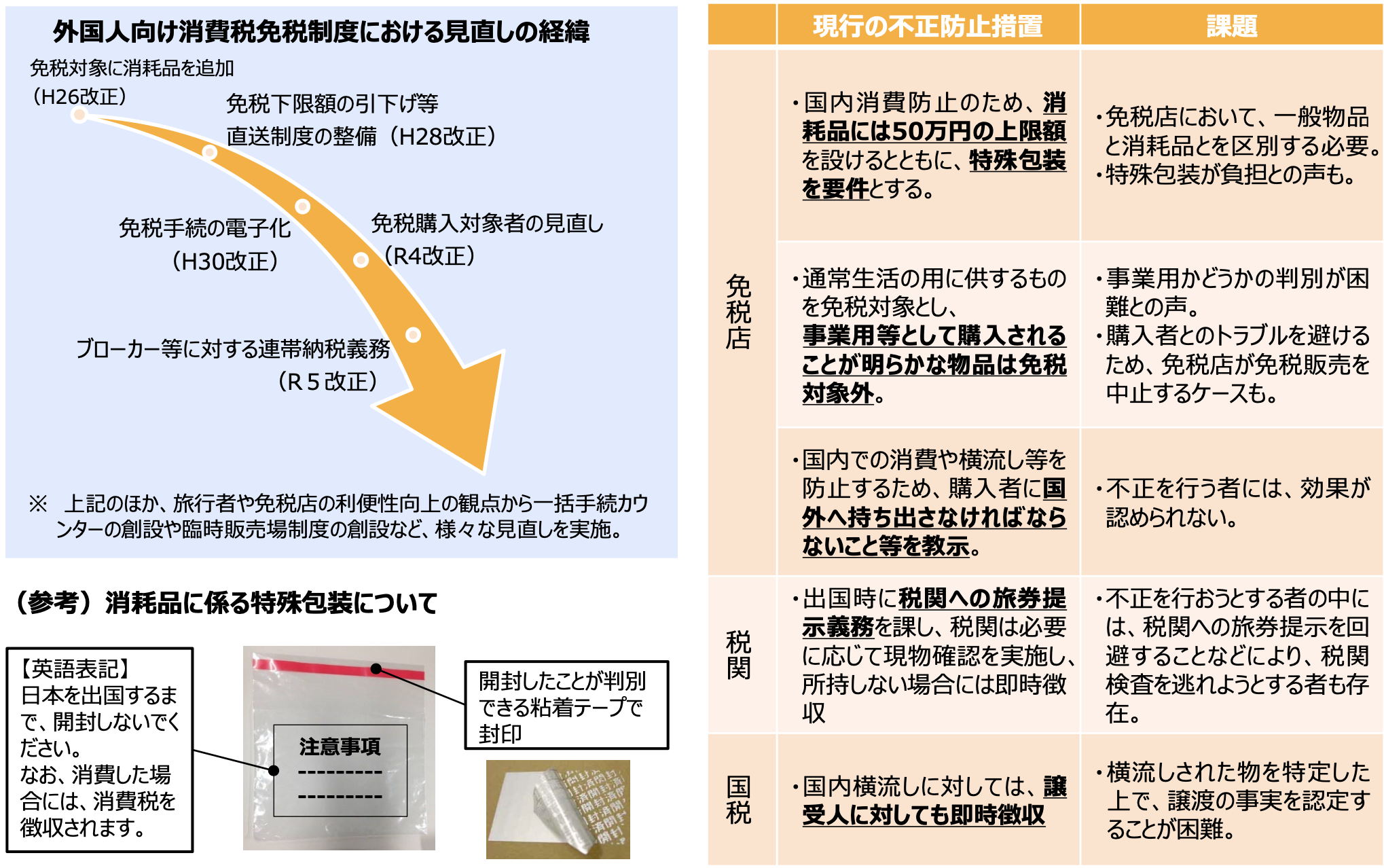

【免税制度の改定】現行制度の問題点と不正免税の状況

①現行の免税制度の概要

外国人旅行者向け免税制度は、税務署長の許可を受けた輸出物品販売場(いわゆる免税店)を経営する事業者が、免税購入対象者に対し、免税対象物品を一定の方法で販売する場合には、消費税が免除される制度。

※ 免税対象物品は、輸出するため購入される物品のうち通常生活の用に供する物品(金又は白金の地金や事業用又は販売用として購入されることが明らかな物品は対象外)であり、以下の金額基準がある(同一の販売場1日あたりの基準)。

- 一般物品(家電、バッグ、衣料品等《消耗品以外のもの》) 5千円以上

- 消耗品(飲食料品、医薬品、化粧品その他の消耗品) 5千円以上 50万円以下

②免税制度の不正状況

③不正防止措置と課題

④免税店における税務リスクへの対応と外国人旅行者への影響

- 免税店においては、疑わしい者への免税販売を避けるために、自主基準(※)を設ける業界や、やむを得ず免税販売自体を停止する事業者も出てきている。(※)購入商品の個数や、購入頻度等から、免税店が免税販売の可否の判断を行う基準を自主的に設定。

⇒販売機会の逸失や現場トラブルに繋がっており、善良な旅行者にとっても利便性が損なわれる状況となっている。

- 免税店の側からは、「免税店が不正利用防止の一義的な責任を負っているため、常に否認リスクを意識せざるを得ない。」「店頭での手続業務負荷や心理的負担から、訪日客に対する販売サービスに専念できない。」といった声も寄せられている。