【免税制度の改定】各種要件の見直し

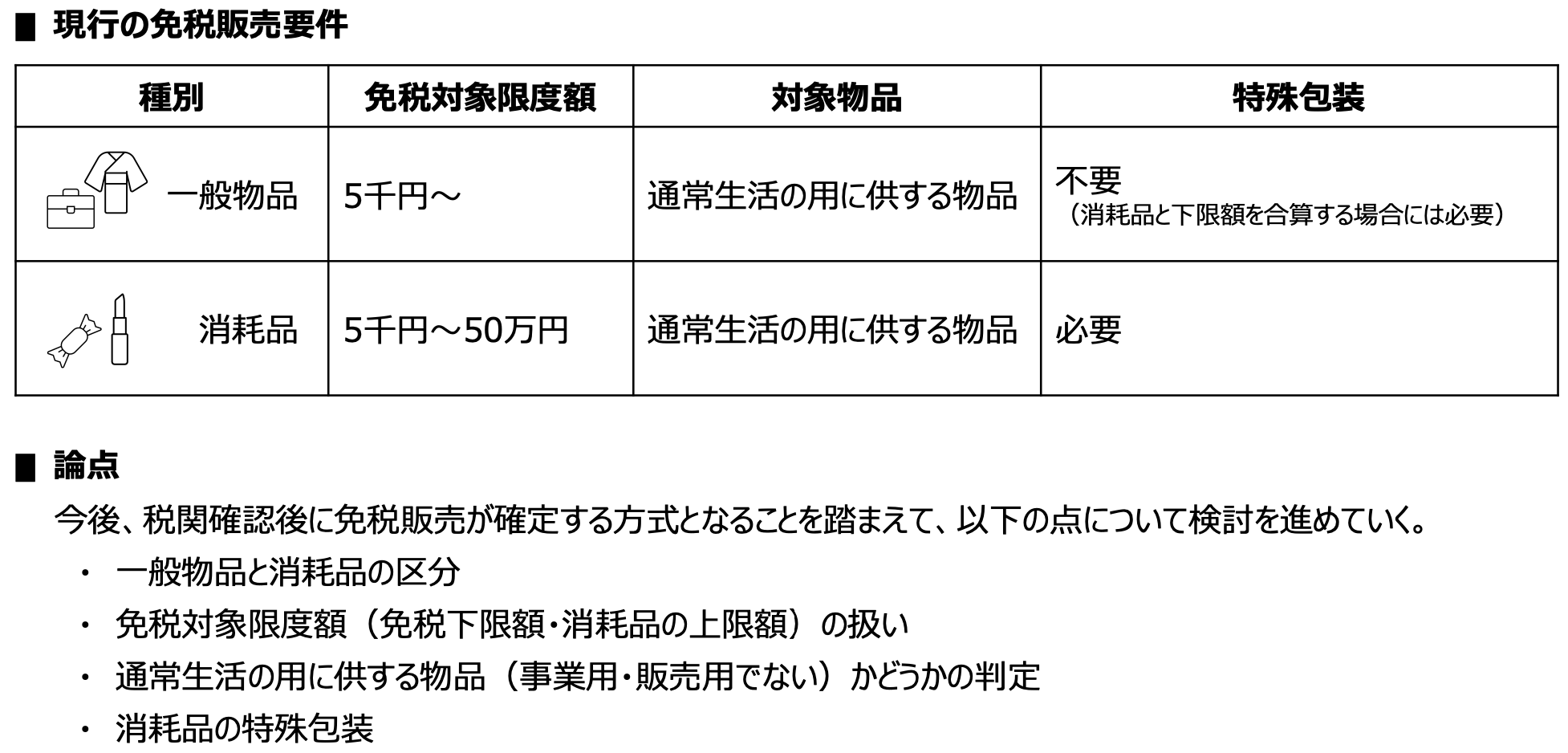

①免税販売の要件

- 国内での消費や横流しを防止する観点から、免税対象物品を「一般物品」と「消耗品」に区分し、それぞれ異なる要件を設定している。

- 今後、税関が免税購入品の国外持ち出しを確認した後に、免税販売が確定する方式となることを踏まえ、こうした要件について、整理・合理化を図っていく方向で検討を行う。

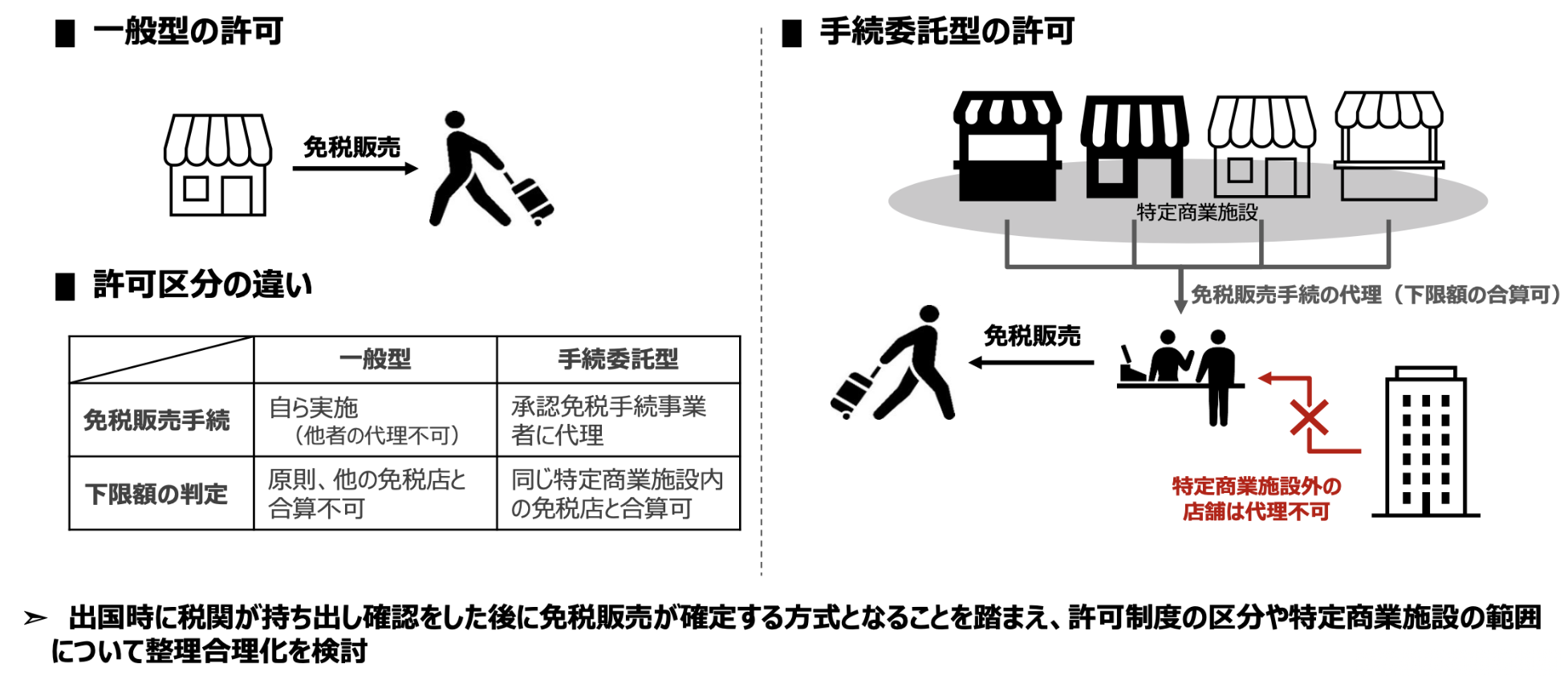

②免税店の許可体系

- 免税店の許可制度について、現行制度では、販売時に免税を行うという制度の下、免税販売手続を自ら行うか(一般型)、代理させるか(手続委託型)で必要な許可を区分している。

- その上で、販売時免税の適正性を確保する観点から、手続委託型については、一定のショッピングモールや商店街振興組合などの範囲(特定商業施設)に限って免税手続カウンターを設置できることとしている。

- 今後、出国時に税関が持ち出し確認をした後に免税販売が確定する方式となることを踏まえ、こうした許可制度の区分や特定商業施設の範囲について、整理・合理化を図る方向で検討を行う。