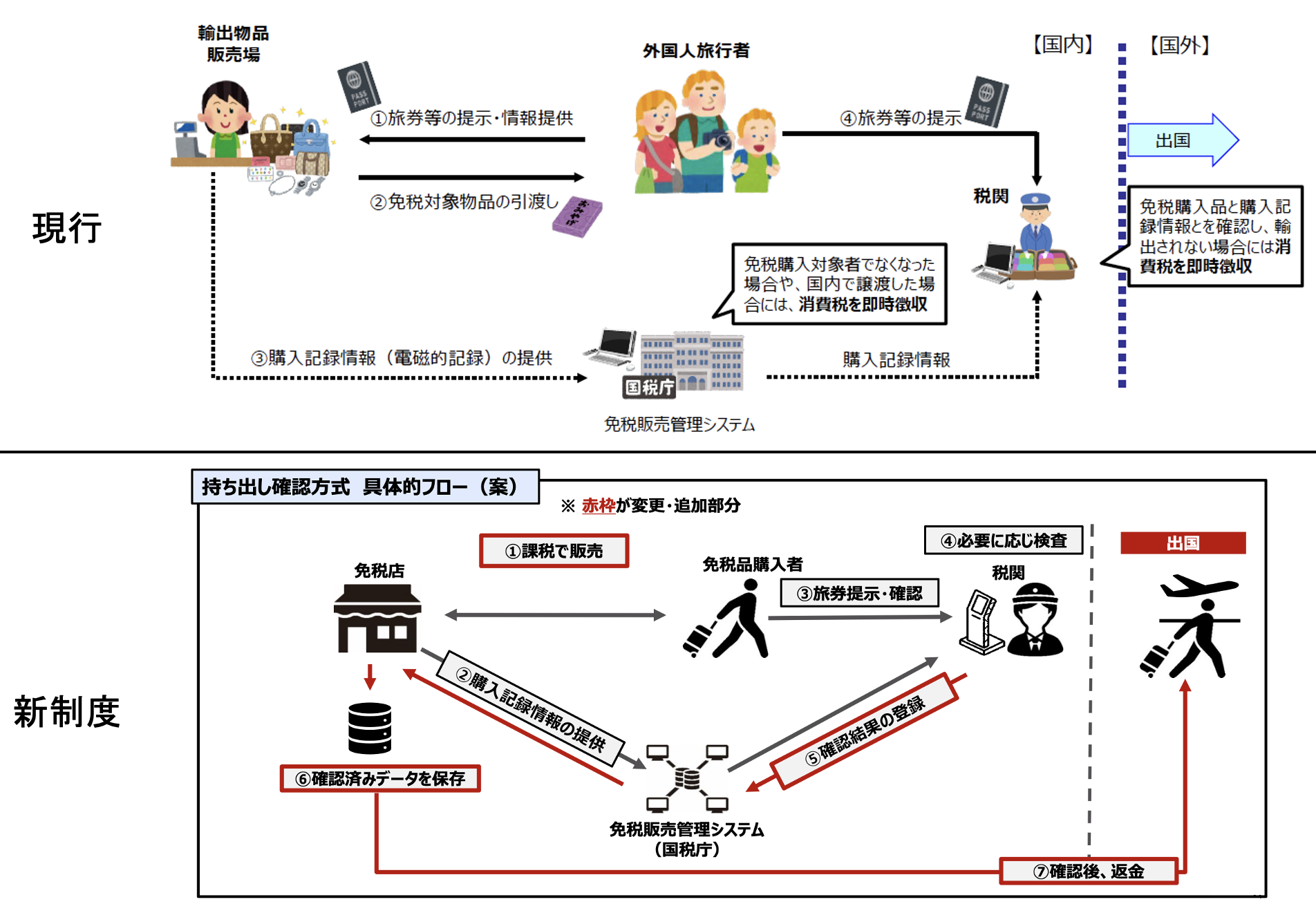

【免税制度の改定】新制度への方向性

①免税制度の抜本的見直し(案)

- 外国人旅行者向け免税制度は、免税店の拡大と外国人旅行者の利便性の向上を図ることによって、インバウンド消費拡大の重要な政策ツールとなってきた。

- 他方で、免税品の横流し等の不正事例は後を絶たず、出国時に捕捉して即時徴収を行ってもその多くは滞納となっており、制度の不正利用は看過できない状況。また、免税店にとっても税務リスクを抱えながら免税販売を行うことが業務負荷となっている。

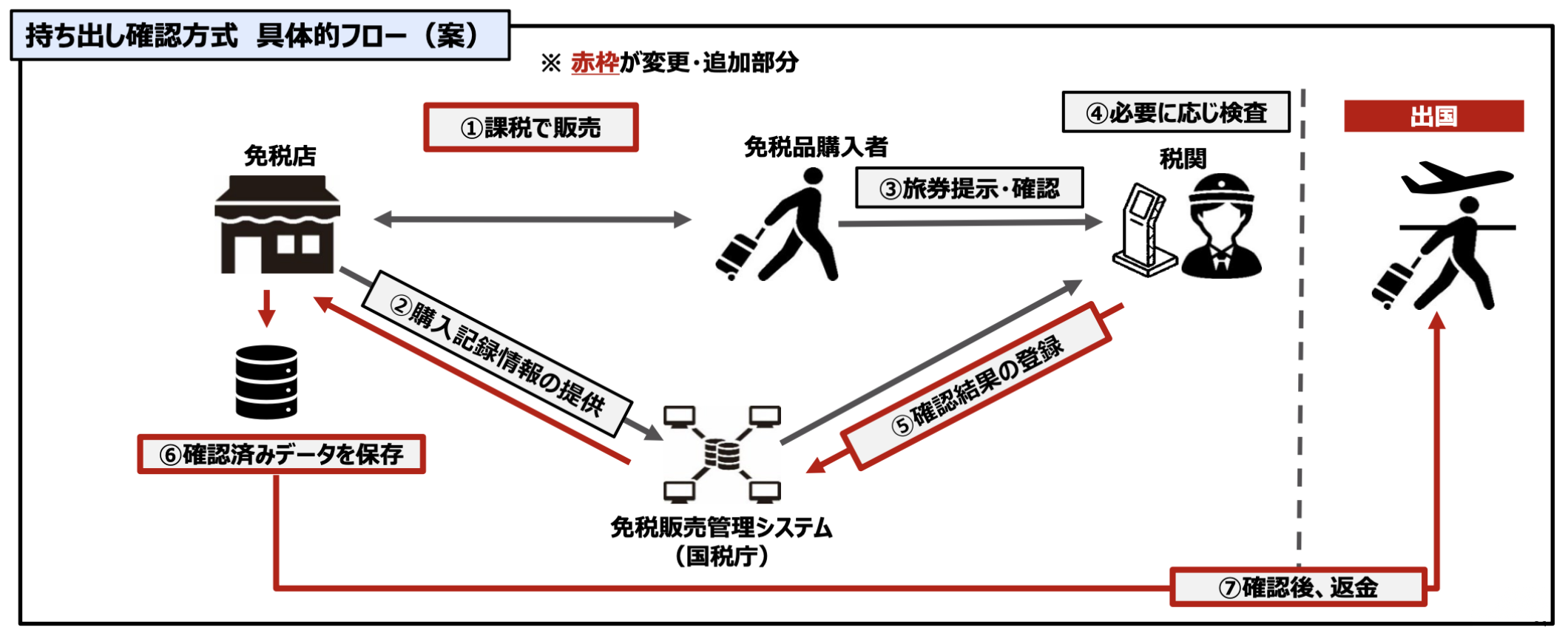

- こうした実態を踏まえ、早急に制度の抜本的な見直しを行う必要がある。具体的には、出国時に購入品の持ち出しが確認できた場合に免税販売が成立し、免税店が確認後に消費税相当額を返金する制度(下図)に見直す。

- 検討にあたっては、旅行者の利便性向上や免税店の事務負担軽減、空港での混雑防止等にも十分留意することとし、令和7年度税制改正プロセスにおいて結論を得る。

②出国時における旅行者の空港での手続(案)

- 現行制度では空港の制限エリア内(税関出国検査場)において旅券提示※を受けた際に税関検査の要否を判定するが、「持ち出し確認方式」においては、諸外国での手続も参考にしながら、一般エリアにキオスク端末等を設置して手続を行うことを想定。

- 空港での手続による混雑緩和等の観点も含め、キオスク端末の台数の確保等について検討を進める。

※ 免税購入者は出国する際、税関長に旅券を提示しなければならない(消令18⑥)。

③現行制度と新制度の比較